Dentro de las 10 demandas planteadas para la movilización nacional de junio se señaló en el punto dos: “Moratoria de las deudas en la banca pública, privada, y cooperativa. Condonación de deudas de los pequeños y medianos productores del campo” (CONAIE et al. 2022). En este punto, las organizaciones convocantes a la movilización mencionan que lxs productorxs están sometidxs a las deudas, tanto de los créditos formales como informales. En materia de los créditos formales, esto cobra sentido al saber que la tasa de interés referencial del microcrédito agrícola y ganadero del 2020 y 2019 fue de 19,1% anual y tenían una tasa máxima de 20,97% (Banco Central del Ecuador 2019, 2020). Si bien es cierto que también se plantea el segmento productivo agrícola y ganadero con tasas referenciales de 8,52% y 8,53% como tasa máxima (Banco Central del Ecuador 2019, 2020) el acceso a ambos segmentos es muy distinto (ver Figura 1), pues estas tasas están más relacionadas a la banca pública.

En 2021, el crédito público no tuvo el impulso que sí logró el crédito privado. En 2019, la brecha entre los montos públicos y privados superaba los 633 millones de dólares y en el 2021 esta cifra superó los 1.590 millones (ver Figura 1). Esta diferencia también se traduce en el número de créditos entregados por la banca pública y la privada: en 2019 el 36% de los créditos eran de la banca pública, y en 2021 esta cifra llegó apenas al 25% (ver Figura 1). Así mismo, los créditos públicos tuvieron un promedio de 7 mil, mientras que los privados tuvieron un promedio de 12 mil (Ministerio de Agricultura y Ganadería 2022a, b).

Ahora ¿Hay diferencias en los rubros que se financian con el crédito? Para 2021, existieron más coincidencias que diferencias en cuanto a los rubros de los fondos públicos y privados (ver Tabla 1). El banano[1] y plátano se ubica como el rubro que más dinero recibió sumando los dos sistemas con más de 319 millones de dólares. Hay que destacar que, en el crédito público, destaca el segmento de compra de predios rurales, sin embargo, fueron apenas 149 créditos entregados en el 2021.

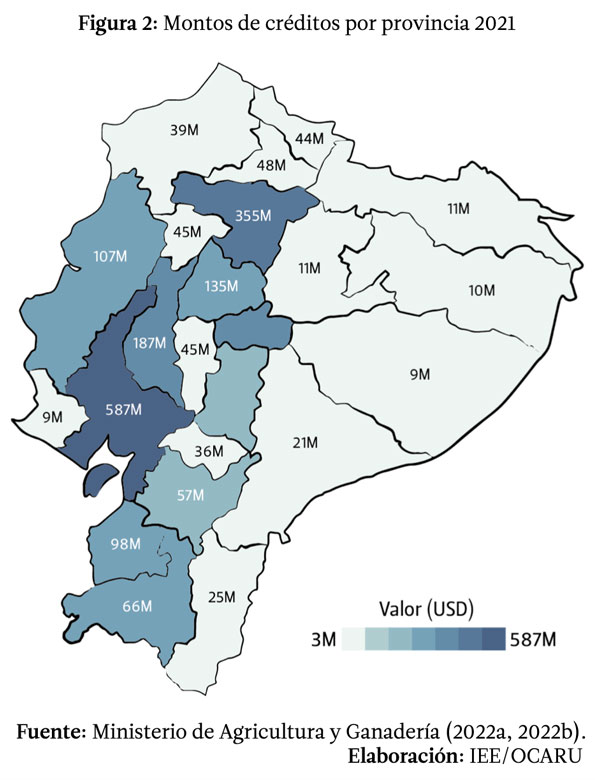

Una vez que se conocen los rubros a los que se canalizó el crédito, también es relevante identificar los lugares en el que fueron aplicados. La Figura 2 nos muestra que las cinco provincias en las que circuló más dinero de créditos fueron: Guayas, Pichincha, Tungurahua, Los Ríos y Cotopaxi. Tan concentrado está el crédito, que el total de provincias de la Amazonía representan menos del 15% del monto que circuló en la provincia del Guayas (Ministerio de Agricultura y Ganadería 2022a, b). ¿Qué se financia en esa provincia? Los cinco rubros principales con crédito privado fueron (cifra en millones entre paréntesis): banano y plátano (166), trigo (71), arroz (65), avicultura (24), y fumigación y control de plagas (19). Por su parte, el crédito público se enfocó en: maíz (4.9), banano y plátano (3.8), construcción (3.2), porcinos para cría (3.2), y obras (2.8); para el caso de esta provincia nuevamente se puede ver el lugar central del crédito en la producción bananera.

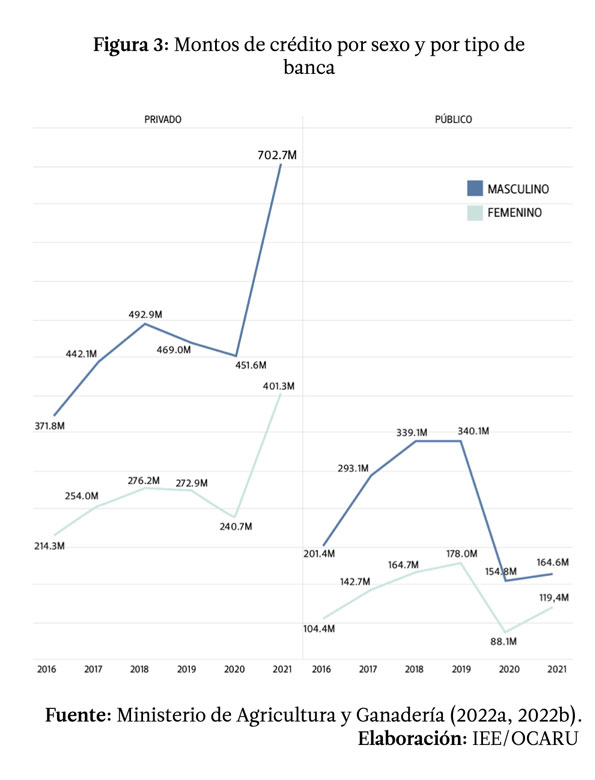

Como se pudo ver en el segundo número de esta serie[2], las mujeres rurales garantizan la disponibilidad de alimentos a nivel familiar aun cuando tienen diversas dificultades para realizar las actividades agropecuarias, una de ellas es el poco acceso a crédito. En efecto, las cifras muestran que en 2021, existieron más de 346 millones de dólares de diferencia entre los créditos destinados a los hombres que aquellos destinados a las mujeres, y esta diferencia se encuentra tanto el crédito público como en el privado (ver Figura 3). Hay que resaltar que, en el 2021, se entregaron 2.880 créditos más a mujeres que a hombres, sin embargo, los montos de los créditos distan entre ambos. En promedio, el crédito entregado a mujeres rondó los $5.210 en contraste con los $9.112 de promedio en los hombres (Ministerio de Agricultura y Ganadería 2022a, b).

¿Existe diferencia de género en el destino del crédito? En los primeros 5 rubros, no existen grandes diferencias pues los puntos comunes fueron (entre paréntesis los montos en millones de dólares de mujeres y hombres): maíz (36.9 – 73.4), banano y plátano (28.3 – 70.1), ganado bovino (30.1 – 50.4), producción de leche (48.3 – 49.4), y se diferenciaron en cacao (27.4) para mujeres y arroz (70.5) para los hombres (Ministerio de Agricultura y Ganadería 2022a, b). Como se puede ver los créditos recibidos están en sectores que continuamente reclaman por precios justos como banano y leche. Esto deja en evidencia la necesidad de buscar otras formas de completar los ingresos en las economías campesinas en función de cumplir los pagos de estos créditos.

Ahora, ¿Qué respondió el presidente a este pedido de revisión de deudas? El pedido fue respondido en cuatro puntos: a) el incremento de 100 millones de dólares para el crédito del 1% a 30 años; b) una nueva línea de crédito con 100 millones y montos de hasta 20 mil dólares; c) la reducción de la tasa de interés del 10% al 5% en los montos de hasta $3000; y, d) la condonación de los créditos de hasta $3000 que hayan sido suscritos hasta el 31 de mayo de 2022 en BanEcuador (Lasso 2022).

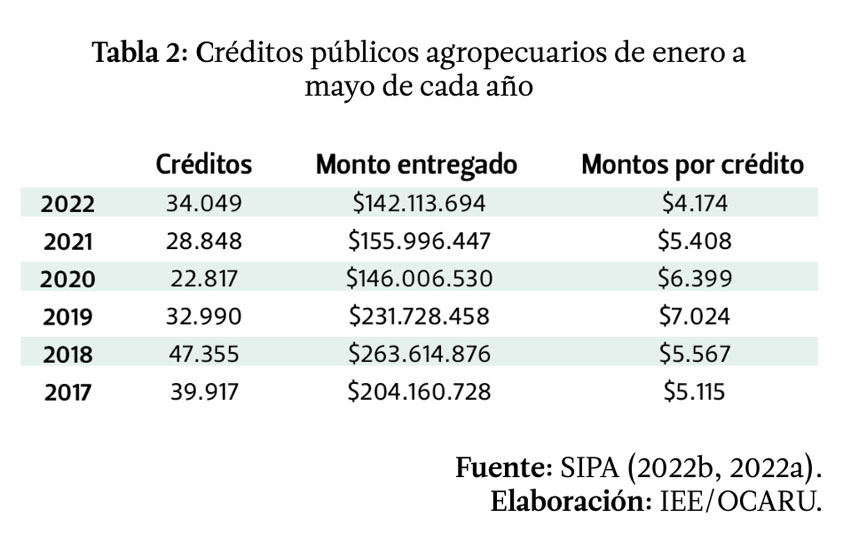

En resumen, los dos primeros puntos proponen la inyección de 200 millones de dólares en dos líneas de crédito, lo cual puede reducir la brecha entre los créditos públicos y privados pero se queda muy lejos de cerrarla, dado que la brecha en el 2021 superó los $1.592 millones (ver Figura 1). Así, la cifra planteada apenas representaría el 13% de esa brecha. Finalmente, la respuesta oficial resaltaba la gran acogida de los créditos al 1% a 30 años plazo. Este dato también se puede debatir pues, para el período entre enero y mayo de este año, los montos entregados fueron los más bajos desde el 2017. Entre enero y mayo de 2022 se entregaron 142 millones de dólares y ni siquiera en el año de la pandemia los valores llegaron a estar bajo los 146 millones de dólares (ver Tabla 2).

Adicional a la estructura de crédito presentada también se deben considerar las repercusiones de la pandemia. Según la Encuesta de Superficie y Producción Agropecuaria Continua (ESPAC) del 2021 el 31% de productorxs todavía presentaron problemas derivados de la pandemia. De ellxs tan solo el 7,6% de productorxs accedieron a un crédito (INEC 2022). Así mismo, la ESPAC 2020 revelaba que existieron 47,9% de productorxs agropecuarios afectadxs, de ellxs, el 5,9% accedió a un crédito (INEC 2021). Estos datos reflejan que las actividades agropecuarias tienen poco acceso al crédito, tanto privado como público. Por lo tanto, es necesario revisar, por un lado, las tasas del sector privado, así como las líneas de crédito que se ofertan en el sector público.

A manera de cierre

En el país, el crédito agropecuario refuerza la estructura de uso de suelo y recursos hídricos. En los últimos años, el crédito se ha enfocado en cultivos de exportación, cadenas agroproductivas, avicultura y ganadería. Por supuesto que las altas tasas de interés de la banca privada se justifican en el riesgo que suponen las actividades agropecuarias –susceptibles a plagas, enfermedades, condiciones climáticas, shocks externos–, sin embargo, estos riesgos son absorbidos casi totalmente por lxs productorxs, mientras que lxs demás actores que participan en las cadenas productivas no reciben el mismo impacto. Por lo tanto, es importante que el rol de la banca pública pueda mitigar este riesgo para poder garantizar condiciones de vida propicias en el área rural y, por ende, viabilizar la soberanía alimentaria nacional. El debate en este tema es amplio, requiere profundización y un proceso de replanteamiento crítico respecto al rol que le corresponde a la banca pública como responsable de promocionar segmentos crediticios, para apoyar una transición hacia un modelo de producción agropecuaria ecológica y socialmente sostenible.

Te podría interesar

Organizaciones sociales dicen no al Tratado Comercial con EE.UU

Primer encuentro sobre edición génica en América Latina

Políticas Públicas y Agroecología en Ecuador, Colombia, Brasil y Bolivia

El sector campesino rechaza la Ley de Desarrollo Agropecuario y el Acuerdo Comercial con EEUU

Aportes Feministas para las Coaliciones por la Agroecología en Suramérica

Serie Coaliciones por la Agroecología en Suramérica

Ecuador: entre la baja inversión extranjera y alimentos más costosos

El OCARU y La Sandía Digital destacan el papel crucial de las mujeres rurales y la comunicación política

Resultados de la primera fase del mapa interactivo de experiencias agroecológicas – Ecuador

Notas

[1] Para saber más del cultivo, se sugiere revisar: El cacao: espejismo de la primarización en el Ecuador. Disponible en: https://ocaru.org.ec/el-cacao-espejismo-de-la-primarizacion-en-ecuador/

[2] Para saber más del cultivo, se sugiere revisar: Más que una fruta: ¿Qué rodea la producción bananera? Disponible en: https://ocaru.org.ec/mas-que-una-fruta-que-rodea-la-produccion-bananera-2/

Referencias

Asamblea Nacional Constituyente. 2008. Constitución de la República del Ecuador. Quito: Asamblea Nacional.

Barleta, Eliana, y Ricardo Sánchez. 2022. Informe Portuario 2021: las primeras señales de recuperación en el transporte marítimo internacional vía contenedores de América Latina y el Caribe. Santiago de Chile: CEPAL.

BCE. 2022. Tablas Oferta Utilización (TOU) 2007-2020p | Nivel 2 (2007-2020p). editado por Cuentas Nacionales Anuales. Quito: Banco Central del Ecuador.

BCE. 2023a. Estadísticas de Comercio Exterior – Consultas por Exportador/Importador. editado por Dirección Nacional de Síntesis Macroeconómica. Quito: Banco Central del Ecuador.

BCE. 2023b. Estadísticas de Comercio Exterior – Consultas por Producto Principal. editado por Dirección Nacional de Síntesis Macroeconómica. Quito: Banco Central del Ecuador.

INEC. 2023. Encuesta de Superficie y Producción Agropecuaria Continua (ESPAC) 2022. editado por INEC. Quito.

Ministerio de Economía y Finanzas. 2023. Ejecución Presupuestaria – Por Sectorial. Quito: Ministerio de Economía y Finanzas.

Prado, Julio José. 2023. Macrorrueda, Zonas Francas y Acuerdos Comerciales. editado por Eduardo Mendoza Paladines. Guayaquil: Radio I99.

SRI. 2023. «Consulta de Impuesto a la Renta Causado y Salida de Divisas.» Servicio de Rentas Internas, visitado 09/06/2023. https://srienlinea.sri.gob.ec/sri-en-linea/SriDeclaracionesWeb/ConsultaImpuestoRenta/Consultas/consultaImpuestoRenta.

SUPERCIAS. 2023a. Portal de información / Sector Societario / Expediente 2151. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023b. Portal de información / Sector Societario / Expediente 3311. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023c. Portal de información / Sector Societario / Expediente 4077. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023d. Portal de información / Sector Societario / Expediente 4094. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023e. Portal de información / Sector Societario / Expediente 4238. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023f. Portal de información / Sector Societario / Expediente 9134. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023g. Portal de información / Sector Societario / Expediente 22576. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023h. Portal de información / Sector Societario / Expediente 40424. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023i. Portal de información / Sector Societario / Expediente 62743. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023j. Portal de información / Sector Societario / Expediente 97735. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023k. Portal de información / Sector Societario / Expediente 113104. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023l. Portal de información / Sector Societario / Expediente 128276. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023m. Portal de información / Sector Societario / Expediente 131752. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023n. Portal de información / Sector Societario / Expediente 133236. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023o. Portal de información / Sector Societario / Expediente 137036. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023p. Portal de información / Sector Societario / Expediente 142227. Quito: Superintendencia de Compañías, Valores y Seguros.

SUPERCIAS. 2023q. Portal de información / Sector Societario / Expediente 183115. Quito: Superintendencia de Compañías, Valores y Seguros.

Vásconez, Lucia. 2022. «Julio Prado: ‘Si no hay condiciones óptimas, podemos frenar la negociación’.» El Comercio, 06/06/2022. https://www.elcomercio.com/actualidad/julio-prado-condiciones-frenar-negociacion-mexico.html.

Villalobos, Rodolfo, y Angela Ocampo. 2018. «EU, Colombia, Peru and Ecuador’s Free Trade Agreement: a sustainable relationship?» Protecting and Projecting Europe, Brussels.

Compartir este artículo

David Singaña Tapia

Investigador del OCARUIngeniero en Ciencias Económicas, Master en Desarrollo Territorial Rural, realiza sus estudios de doctorado en la Universidad Justus Liebig – Giessen, Alemania.

Integra el grupo HINASES (Human-nature Interactions in Agricultural Socio-Ecological Systems).

Líneas de investigación y publicación: Soberanía Alimentaria, Agricultura Familiar y Acuerdos Comerciales.